A5:中国金融科技

截至6月,各大上市公司财报披露告一段落,20家持牌消金公司的成绩单也随之出炉。数据显示,与2017年的规模成倍增长相比,2018年尤其是头部消费金融公司的营业收入增速放缓,净利润增速也出现明显下降,仅剩几家基数较小的平台实现了高增长。此外,不止一家持牌消费金融公司紧急叫停旗下个人消费贷产品,除自营业务外,合作机构的助贷业务也被暂停,进行风险排查。

研究报告分析指出,2018年,随着监管层加强对互联网消费金融的监管,尤其是2017年底对于现金贷等行业乱象的监管,导致消费金融业务受到限制,整个行业发展增速放缓,资金和获客成本日益提高,利润空间逐渐缩水,持牌消费金融公司也不例外。此外,持牌消费金融机构还受到资本金约束、监管资金来源方面的限制、不得与无资质机构合作以及监管层划定的利率红线等等,这导致消费金融行业的运营成本和风控成本也随之上升。越来越多的持牌系在业务开展上更加谨慎,开始更加关注消费场景的扩展,选择趋稳的发展策略等。

暂停业务寻求转型

据华夏时报等多家媒体报道,近日湖北消费金融的贷款业务目前已暂停放款,除自营业务外,与闪银等机构合作的助贷业务也有部分被暂停,此次暂停时间暂定为3周。目前湖北消金的“嗨贷”“嗨花”等业务暂时都无法申请。对此,湖北消费金融相关负责人朱华对媒体表示:“我们并未停止发放贷款,线上小额、线上自营、线下场景等各业务线均在正常进件。”据其介绍,此次动作是湖北消费金融对业务经营的一次正常调整,目的是通过有意识地控制业务规模,转向“小而美”的高质量发展。“目前公司正处于一个短暂的产品策略、风控政策调整窗口期。”朱华透露,公司将从传统消费信贷业务转向有房客户、场景客户、短期小额周转客户的消费需求。

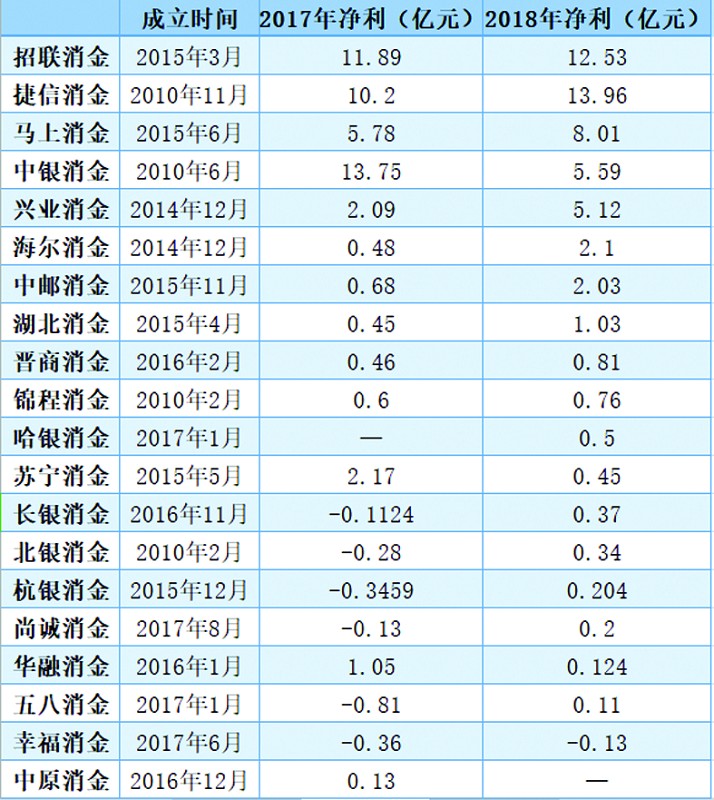

公开资料显示,湖北消费金融成立于2015年4月,由湖北银行发起创立,湖北银行持股50%为第一大股东。最新财报数据显示,截至2018年末,湖北消费金融总资产72.01亿元,贷款余额65.46亿,营业收入8.22亿元,2018年录得净利润 1.03亿元,在已披露2018年财报的20家消费金融公司中净利润排名第8位。这一成绩和同期获批的招联消费金融、马上消费金融、中银消费金融等相比虽呈落后状态,但相比2017年的0.45亿元利润,湖北消费金融2018年净利润增长超过了128%,增长速度较快。值得注意的是,与此同时,持牌消费金融公司开始频繁出现在网络投诉平台上,风险暴露引发关注。以湖北消费金融为例,多数投诉内容与闪银、爱又米等合作平台有关,投诉内容涉及平台收取高额服务费,湖北消费金融开结清证明的速度较慢等。

此外,去年净利润翻番的中邮消费金融近日被曝出旗下个人消费贷产品“邮你贷”逾期违约金年化利率高达月利率60%,超过最高人民法院规定的上限。经法院审判,裁定中邮消费金融向借款人收取的滞纳金或罚息不得超过24%。巧合的是,此前中邮消费金融也曾紧急叫停过“邮你贷”业务。中邮消费金融发布的《关于深化市场乱象整治,开展合作机构风险专项排查的通知》显示,从2018年9月1日起至2019年1月1日,暂停全部线下渠道受理普通“邮你贷”业务,同时,启动为期4个月的包括线下助贷机构、委外催收机构、场景合作机构等在内的各类合作机构的风险排查工作。目前“邮你贷”已重新上线。

有业界人士猜测,目前银行系仍然是持牌消费金融公司的主力,上述消费金融机构停业整改或许与银保监会整治银行业市场乱象及“扫黑除恶”等工作的开展有关。在监管层开展对互联网消费金融的监管,尤其是2017年底对于现金贷等行业乱象的监管之后,2019年监管力度进一步加强,导致越来越多的持牌系在业务开展上更加谨慎,开始更加关注消费场景的扩展,选择趋稳的发展策略等。

业绩分化 增速放缓

随着各大上市公司2018年财报的披露,持牌消金的业绩状况颇受行业关注。据中国金融科技专刊不完全统计,截至目前,共有20家持牌消费金融公司对外披露2018年财报信息,数据显示,多数持牌消金公司在去年实现盈利,其中共有5家消费金融公司净利润达到了5亿元以上,最高为13.96亿。剩余的消费金融公司中,10家净利润尚未超过1亿元,1家目前仍处于亏损状态,业绩两极分化明显。

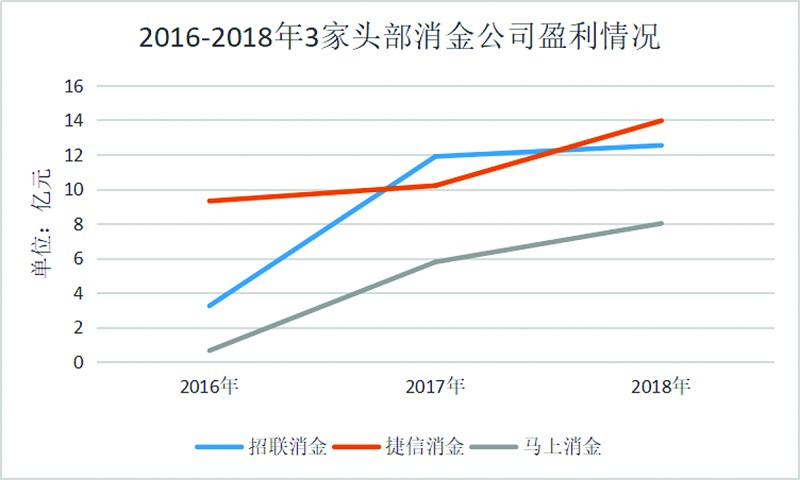

同时,头部前三家消费金融公司的业绩位次也产生了较大的变化。数据显示,2017年持牌消费金融公司业绩普遍增长较快,中银消费金融、招联消费金融、捷信消费金融的净利润分别为13.75亿元、11.89亿元和10.22亿元,位列持牌消金公司盈利排行榜前三。2018年,捷信消金以13.96亿元,位列消费金融公司之首,招联消金和马上消金分别12.53亿元和8.01亿元的净利润排名第二、三,中银消费金融2018年度的净利润大幅下滑 59.27%至5.6亿元,跌至第四位。

另外,2018年,多家消费金融公司在收入总额、融贷款总额、资产总额连续增长的同时,营业收入增速放缓,净利润增速也出现明显下降。其中头部消金公司增长放缓的情况最为明显。以2017年净利润排名第一的招联消费金融为例,招联金融2015年—2017年间业绩数据显示,2015年,招联消费金融还处于亏损状态,全年收入1.31亿元,亏损8400万元。2016年实现扭亏为盈,全年净利润3.24亿元。到了2017年,其营收41.63亿元,净利润达11.89亿元,同比增长266.97%,可谓是突飞猛进。2018年招联消费金融实现营业收入69.56亿元,同比增长67.09%;净利润12.53亿元,同比增长5.4%。

和招联消金相似,马上消费金融2018年实现营业收入82.39亿元,净利润8.01亿元,同比增长76.6%、38.6%。去年这一数据分别为2654.43%和8765%,被称为当年的业绩“黑马”。而捷信消费金融2016年营业收入68.26亿元,增长156%,净利润9.31亿元,增长2721%;2017年,捷信消费金融全年营收132.4亿元,增长106%,净利润10.2亿元,增幅为9.8%,增速也在放缓。对于业绩的变动,中银消费金融在财报中表示,2018年受资本充足率影响,公司业务规模以及营业收入受限,同时资金等成本上升,导致业绩有所波动。招联消费金融也表示,业绩增速放缓的主要原因是外部经营环境变化带来的各项成本显著增加。

融360大数据研究院分析认为,一方面说明消费金融行业红利期已过,线上获客成本不断增加,消费金融难以再实现低成本高利润;另一方面反映出2018年以来消费金融监管趋严,头部消费金融公司此前疯狂扩张的阶段已经过去。仅有几家中小消金机构实现了高增长。

行业转折点来临

近年来,通过与第三方流量平台合作、助贷及联合放贷开展消费金融业务,持牌系消费金融公司业绩快速增长引人注目,并由此引发了高手续费、砍头息、暴力催收等违法违规现象。从近期的一些行业动态事件可以看出,监管层已经充分关注到消金行业存在的乱象,并开始通过多方面着手进行治理。融360大数据研究院研究员杨慧敏表示,持牌消费金融公司首先受到资本金约束。根据《消费金融公司试点管理办法》,消费金融公司资本充足率最低为10%~12%。快速扩张后不少公司就遇到了杠杆率瓶颈,不得不把业务进行压缩。“业务发展太快后,资本金一旦无法跟上,按照监管要求就必须增资,但增资过程较长,也能够起到放缓业务增长速度的作用。”

此外,消费金融还受监管资金来源方面的限制,以及不得与无资质机构合作以及监管层划定的利率红线等等,这导致消费金融行业的运营成本和风控成本也随之上升,最终盈利空间较少,消费金融基本进入稳步发展阶段。恒大研究院研究报告指出,2018年消费金融行业增速下降,但经历整改之后,伴随着社会经济的发展和居民消费需求的提升,消费金融行业经历整顿后仍将迎来高速发展,万亿市场仍待挖掘。

据本刊不完全统计,2019年至今,共有招联消金、中邮消金、哈银消金、锦城消金、长银消金、幸福消金6家消费金融公司宣布增资,牌照热度不减。不过,某消费金融公司上海地区负责人表示担忧,在宏观经济增速下行压力下,若此前用户的还款能力下降,行业整体的逾期率将不容乐观。“实际上,去年下半年开始,信用卡逾期率的上升就是一个征兆。而逾期率不断回升,反过来也会对公司利润的增长造成不良影响。”该人士表示。目前仅捷信消费金融一家披露了逾期方面的数据。财报显示,截至2018年底,不良贷款率达3.98%,2017年末的不良贷款率则为3.82%。

对此,不少消费金融公司公开表示,将加大在金融科技方面的投入,采用大数据、人工智能等前沿科技降低成本、提升风控和运营效率。例如,重庆百货在其年报中指出,马上消费金融将围绕零售主业融合“金融+科技”,依托人工智能、大数据、云计算等科技手段,持续推动个人消费贷款服务智能化。

(消费日报 www.xfrb.com.cn)