A2:综合

集成灶,2003年问世,市场一直处于不温不火状况。2016年前后,这个偏门的市场出现爆发式增长,行业声音逐步提高并引发厨电企业及社会各界的关注。

集成灶市场真实发展状态如何?行业发展存在哪些问题?2018年7—9月,在中国五金制品协会指导下,中怡康、腾讯家居、嵊州市厨具行业协会等,展开了对集成灶企业的调研,形成了一个集成灶深度研究报告。

集成灶市场规模——2017年破百万台,2018年破百亿。据测算,2017年集成灶市场零售量、零售额分别为126.7万台、89.8亿,同比分别为40.6%、47.9%。进入2018年,在整个厨电市场下滑情况下,集成灶业依旧走势良好,相关调研企业上半年规模增长在40%以上,预计2018年全年集成灶行业市场规模将达到174.8万台、129.2亿元,零售额同比增长44%,这三年的行业复合增长率达到38%;集成灶品类实现市场规模破百亿,这也是厨电行业七大品类内(烟灶消微蒸烤洗)除了吸油烟机、燃气灶外第三个百亿产业。

集成灶的发展,势必遇到一个无法绕开的话题:集成灶跟传统烟灶等厨电的关系是什么?集成灶对当下烟灶市场的影响有多大?分析人士指出,集成灶是厨电行业的重要补充,而非传统烟灶的替代。

2018年,集成灶的零售量规模预计为175万台,从销售来源的角度对这175万台进行拆分:90%为新增需求(家里没有相关厨电产品直接购买集成灶),10%为替换需求(用集成灶替换原有传统烟灶),跟传统烟灶相关的市场为17.5万台。另一方面,2018年吸油烟机的市场规模为1804万台,按照当年零售量相比,集成灶不足传统烟机的10%,二者相关的17.5万台更是传统烟机零售量的1%不到。而从集成灶的销售来源这个角度看,集成灶这个产品是为用户提供了多一种的厨房产品选择方案,而不是对烟灶产品的绝对替换。

制造多点开花,聚集浙江产区——集成灶市场发展源于行业企业的推动,集成灶产业聚集地也是行业及其关注的。据调研,目前集成灶行业的涉及企业在300家左右,同时进入企业在不断增多。集成灶产业聚集地分为4大区域,其中产业核心集中在浙江,浙江又分两个重点,嵊州:涉及企业200余家,重点有70—80家,如亿田、帅丰、森歌等;海宁:涉及企业10—20家,重点10家,如火星人、美大等;江苏及安徽这两年出现集成灶产业布局,涉及企业10余家;广东也是厨电行业的另一个聚集地,其中集成灶企业10—20家;这两年传统家电企业如美的、海尔等抓紧上马集成灶产业,涉及企业有20余家。

销售从三四级走向全国,终端布局全面铺开——集成灶渠道布局目前主要集中在三四级市场,这一情况跟集成灶的历史发展有极大关系,随着这几年的快速发展,集成灶也逐步向一二级市场推进。从区域分布看,集成灶目前销售的重点区域主要集中在两湖、西南区域,重点省份是浙江、湖南、四川、湖北、重庆等,这些区域除浙江是由于集成灶产区的缘由外,其他区域饮食均以辣著称,集成灶炒辣椒的实际推广案例在这些区域备受推崇。企业终端布局,以主要的集成灶企业调研结果看,市场主流企业目前零售网点数量平均在2500个左右,每个企业的经销商的数量平均在1100个左右,由此也可看出,集成灶行业每个经销商的门店数量相对偏少。

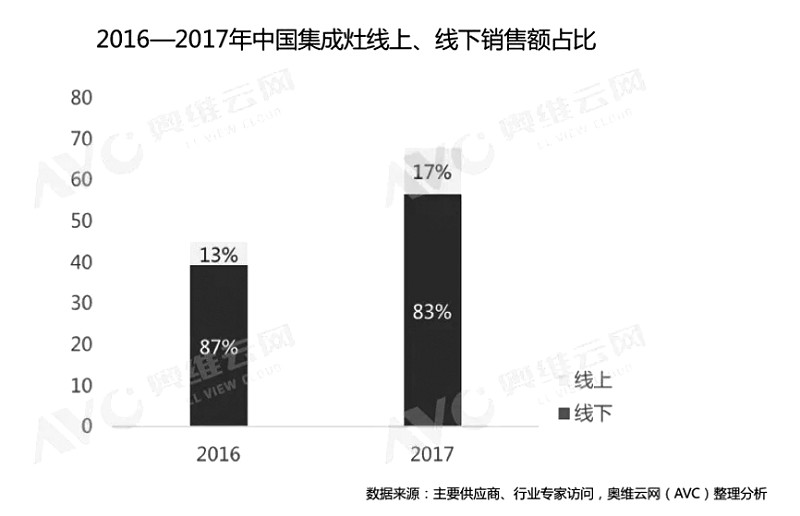

线上销售贡献近两成——从全局看集成灶的销售通路,分为零售和工程两个方面,其中零售占到99%的比例,主要是由于集成灶在工程渠道涉及到的建筑产业相关标准的缺失等情况存在,致使集成灶在工程渠道在精装修的大势下难以打开有效局面。而在零售渠道,分为线上线下,线下零售量占到82%、线上占到17%,线下零售依旧是集成灶行业的核心渠道,线上快速发展已经不容忽视,集成灶企业在2017年开始已经逐步完成电商平台的合作,在2018年都取得了较好的业绩。 (何 文)

(消费日报 www.xfrb.com.cn)