A3:舆情

一、舆情综述

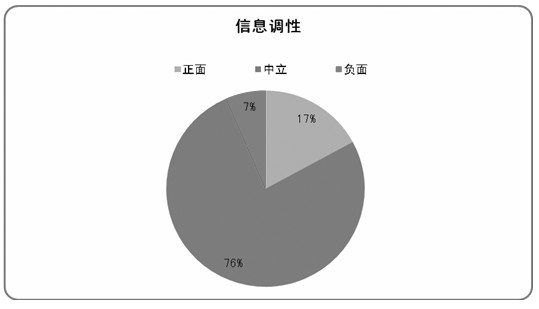

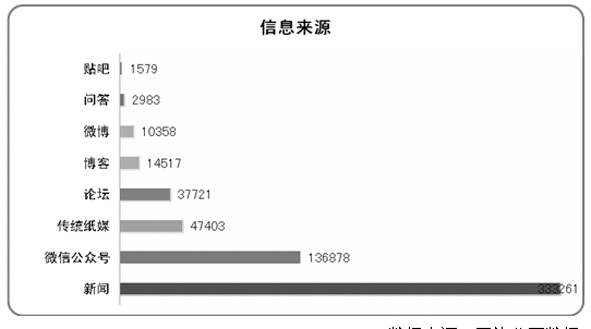

消费日报社舆情中心对网络新闻、微博、论坛、传统纸媒、博客、贴吧、问答、微信公众号等信息进行全网络检测,在2017年11月1日-2017年11月30日期间,共有金融保险行业信息584,700条,正面信息99906条,中立信息446576条,负面信息38218条。其中新闻的传播量最多,达333261条,微信公众号传播量136878条,传统纸媒传播量47403条,论坛传播量37721条,博客传播量14517条,微博传播量10358条,问答传播量2983条,贴吧传播量1579条。 二、舆情热点

11月1日起,保险公司全面实施双录。保监会近日在行业内部正式下发《保险销售行为可回溯管理暂行办法》。《办法》通过对保险公司、保险中介机构保险销售行为可回溯管理、记录和保存保险销售过程关键环节,实现销售行为可回放、重要信息可查询、问题责任可确认。

保险业加速回归保障属性。11月22日,在“金麒麟暨2017保险高峰论坛”上,保监会副主席黄洪表示,我国保险业主要矛盾在变化,保险业需加速转型,以满足日益增长的人民群众多元化和个性化的需要。

保险销售乱象多,保监会频亮“红牌”。11月底,保监会便连发5份行政处罚书,其中4份的处罚对象为招商信诺人寿保险有限公司(处罚原因均是“存在电话销售欺骗投保人的违法行为”),主要表现为向客户提供不实市场信息,夸大或虚假陈述本公司产品等。 三、舆情案例1、因净利下降、内控等问题,泰山财险等3险企被要求整改

据中国网报道 日前,保监会连发3份监管函,直指泰山财产保险股份有限公司(下称“泰山财险”)、永安财产保险股份有限公司(下称“永安财险”)、昆仑健康保险股份有限公司(下称“昆仑健康险”)“三会一层”运作、关联交易、内部管控等方面存在的问题,要求3家公司对评估发现的问题逐项整改并于年底前上报书面报告。

这是今年10月以来,保监会针对保险公司“三会一层”运作所发出的第三批监管函。10月11日和10月26日,保监会分两批次公布针对16家险企的监管意见。加上上述新披露的3家保险公司,目前已有19家险企因公司治理中存在问题而遭到监管,公司类型包括寿险公司、财险公司以及保险资管公司。

就泰山财险而言,保监会于今年2月23日至3月10日对其进行了公司治理现场评估,发现泰山财险在公司章程与“三会一层”运作方面存在的问题包括公司章程不规范、股东大会管理不规范、董事会运作不规范以及诸如审计负责人解聘后未及时向保监会报告等高级管理人员管理不规范等问题。

在内控与合规管理方面,泰山财险也存在未按时报送2015年非保险子公司年度报告,违规向菏泽中心支公司主要负责人提供借款200万元,以及内部审计管理不规范、信息披露不及时等问题。

在对泰山财险的公司治理现场评估中,保监会还发现,泰山财险与关联方的部分一般关联交易未识别,也未合并披露;泰山财险与非保险子公司发生的部分保险业务类关联交易、资产类关联交易未在每季度关联交易分类合并披露报告中披露;2016年二季度关联交易分类合并披露报告迟延披露等多个关联交易披露遗漏、不及时的案例。

根据泰山财险官网披露的《2017年第三季度财务信息公告》,泰山财险该季度营业总收入为12.32亿元,同比增长15.14%;实现净利润0.12亿元,同比下降 0.27亿元,降幅69.23%。

对于永安财险,除了与泰安财险相似的公司章程与“三会一层”运作方面问题,信披、风控、内部审计、关联交易方面的问题外,永安财险被查出激励与考核相关内容存在不合规:一是未形成明确的薪酬管理制度;二是存在高管绩效薪酬高于基本薪酬3倍的情况;三是未建立绩效薪酬延期支付制度,部分关键岗位人员2015年绩效薪酬未实行延期支付。

昆仑健康险的问题则主要体现在董事会运作不规范方面:一是公司第三届董事会未完成换届,也未及时向保监会报告;二是董事会成员中没有法律专业背景的人员;三是董事会会议记录不完整;四是董事会采用通讯表决方式召开会议,审议重大投资及资产处置、聘任及解聘高管人员以及其他涉及公司风险管理的事项;五是独立董事人数不符合监管规定;六是董事会专业委员会自2015年以来未正常履职,没有相关会议记录。

对于上述3家公司所存在的问题,保监会责令其在接到本监管函后立即实施整改工作,成立由主要负责人牵头的专项工作组,制定切实可行的整改方案并逐项整改,于2017年12月30日前上报书面报告。

此外,保监会在昆仑健康险的监管函中还特意强调,“我会将依法对你公司违规股权进行处置。” 2、携程保险代理公司遭罚40万

据每日经济新闻报道 不久前,携程旅行网捆绑销售附加产品和服务一度引发热议。上海保监局向携程保险代理有限公司(以下简称携程保代)开出总计40万元的罚单,称其2016年度通过携程旅行网销售保险产品过程中存在“未明确披露承保公司、代理销售主体,未明确披露产品条款信息及批备编号”等违法行为。

记者调查发现,此前携程旅行网通过携程保代与保险公司合作的保险产品包括航意险、航空组合险、航空延误险、机票退票险、境内外旅行险、账户安全险等。

据了解,在线旅游代理商(OTA)热衷于销售保险产品与超高的渠道费用直接相关。有业内人士透露,部分OTA从航意险中获取的手续费收入最高可能达到九成。

被查出多种违法违规行为

在此前“携程捆绑销售酒店优惠券”成为热点讨论当中,手动取消隐藏在订票信息下的“预选保险框”的情况同样受到关注。除搭售航意险等产品行为外,也有消费者对其“隐瞒与保险合同有关的重要情况”提起诉讼。

上海保监局对携程保代涉嫌违法一案的调查显示,2016年度,通过携程旅行网销售保险产品过程中存在违法违规行为:即在通过携程旅行网销售保险产品过程中,未明确列明承保主体和代理销售主体,未具体告知消费者承保公司、代理销售公司名称。此外,在保险订单确认环节,罗列了全部合作的多家保险公司产品条款链接和备案号,未具体披露消费者所投保的保险产品适用哪家公司条款及相应备案号。

针对携程旅行网这一保险销售中存在的问题,记者采访知情人士获悉:“为了防范风险,携程旅行网此前选择多家保险公司同时提供服务,具体承保公司在投保前只给出一个明确的范围,保单最终落到哪家保险公司是通过系统自动匹配的。对应同一价格的保险产品,所有保险公司的保障内容和保障范围都是一致的,保额也是一致的。”

根据《保险法》第一百三十一条第二项的规定:“保险代理人、保险经纪人及其从业人员在办理保险业务活动中不得有下列行为……(二)隐瞒与保险合同有关的重要情况……”上海保监局披露调查及查处结果,对携程保险代理公司及负责人罚款合计40万元。

记者查询国家企业信用信息公示系统,携程保代成立于2011年7月,注册资本金5000万元,法定代表人李小平,股东为上海携程商务有限公司(持股90%)和携程计算机技术(上海)有限公司(持股10%)。

较高渠道费用受诟病 “事实上,自航意险诞生以来,高额准垄断利润一直被渠道把持和获得,保险公司一直没有话语权,也无法获得与成本风险相当的利润。”有业内人士告诉记者。

一位财险公司人士表示:“这些航意险产品消费者服务体验较差,存在一些消费陷阱,如在不知道的情况下购买,产品的提示没有尽到告知义务,这背后实际蕴藏着巨大的经济利益。”

据了解,个别平台利用渠道优势,在与保险公司的合作中显得较为强势。一位与携程有过合作的保险公司内部人士如此描述:“和携程合作之初设计产品的时候,携程会将产品保费保额以及佣金情况发给我公司,如果我公司能接受,我公司就把产品设计出来,在保监会进行备案,然后在携程上进行销售。”

一位保险专业律师在接受采访时表示,相关平台隐性搭售行为持续时间长,以渠道优势获得高额利益,造成保险公司侵害保险消费者利益的经营行为。 中国金融保险业诚信调查

消费者如有对金融保险产品、服务、保险维权、投诉等问题,请发至消费日报网舆情中心邮箱cfc703@sina.com,联系电话:010-67678708.

(消费日报 www.xfrb.com.cn)